An einer Berufsunfähigkeitsversicherung (BU) führt kein Weg

vorbei. Aus Ihrem laufenden Einkommen finanzieren Sie schließlich die

Miete genauso wie den Urlaub, die Ausbildung der Kinder, Ihre Hobbys

und viel mehr. Was viele nicht realisieren: Sie sind Millionäre! Im

Laufe eines normalen Berufslebens summiert sich das Gehalt locker auf

eine siebenstellige Summe. Allerdings ist die Gefahr einer

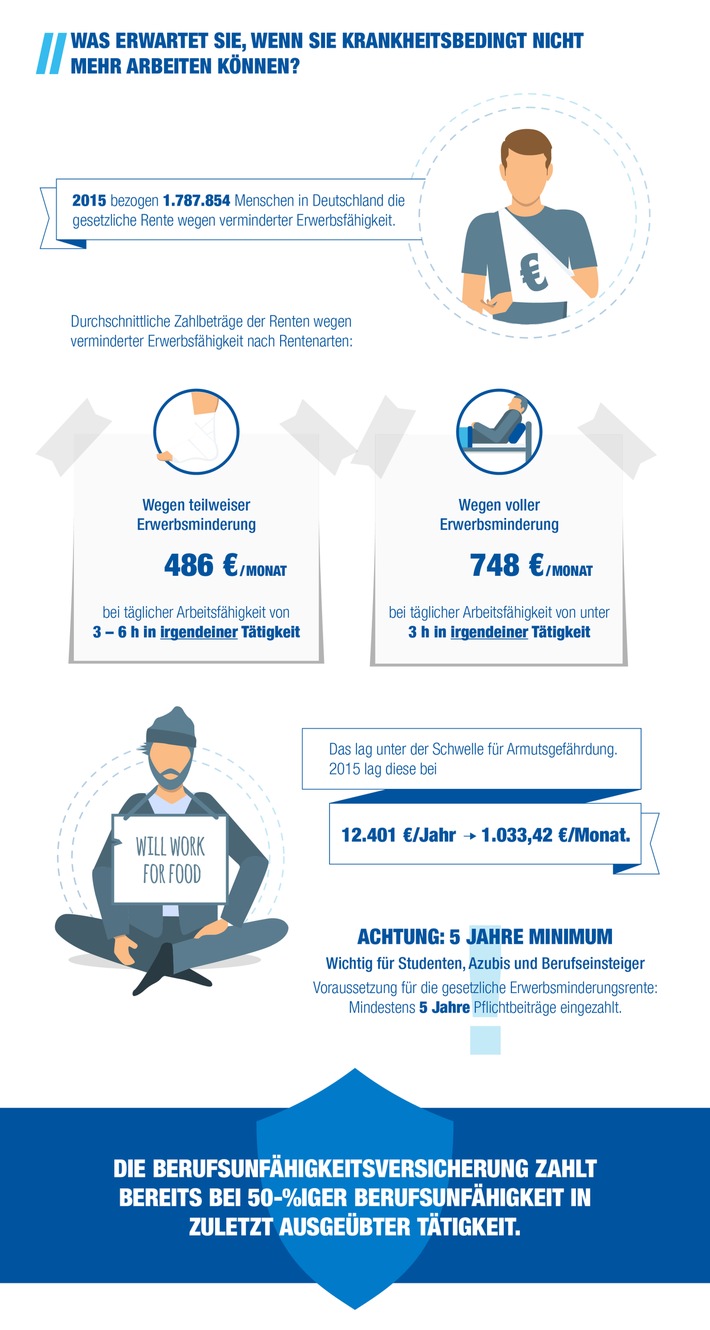

Berufsunfähigkeit real: Etwa 25 % der Menschen in Deutschland sind

irgendwann nicht mehr in der Lage, ihrer Arbeit nachzugehen. Und die

staatlichen Hilfen bewegen sich maximal auf Hartz IV-Niveau. Wie

gering diese Leistungen sind, zeigt auch ein Blick in Ihre

Rentenauskunft! Selbstständige, die nicht sozialversichert sind,

erhalten gar keine Erwerbsminderungsrente.

– Keine BU abschließen: Wer seinen gewohnten Lebensstandard bei

einer Berufs- oder Erwerbsunfähigkeit beibehalten will, muss

privat vorsorgen.

– Zu spät eine BU abschließen: Je jünger man bei Eintritt ist,

desto geringer fallen die Beiträge aus. Der Grund: In jungen

Jahren ist man meist noch gesünder und hat nur selten relevante

Vorerkrankungen. Wichtig für Berufsanfänger: es gibt Wartezeiten

in der gesetzlichen Rentenversicherung, die erfüllt werden

müssen, um überhaupt Leistungen zu erhalten.

– Eine zu niedrige BU abschließen: Die Höhe der

Berufsunfähigkeitsrente ist individuell vereinbar. Sinnvoll ist

eine Orientierung am letzten Einkommen – in der Regel sichern

Versicherungsunternehmen maximal ein Niveau von 75 bis 80

Prozent des Nettoverdienstes ab.

– Falsche Gesundheitsangaben machen: Wer hier falsche Angaben

macht, riskiert seinen Versicherungsschutz.

– Keine Dynamik oder Nachversicherungsgarantie vereinbaren: Weil

sich der Finanzbedarf im Laufe des Lebens verändert, sollte auch

die Versicherungssumme nachträglich angepasst werden können.

Dazu kann von Anfang an eine Dynamisierung, das heißt

regelmäßige Anpassung der Versicherungsleistung und -prämie, in

den Vertrag aufgenommen werden. Vorteil: Es gibt keine erneute

Gesundheitsprüfung und auch das mit zunehmendem Alter steigende

Berufsunfähigkeitsrisiko spielt bei der Berechnung des

Versicherungsbeitrags keine Rolle.

– Zu kurze Laufzeit: Um Lücken bis zum Beginn der Altersrente zu

vermeiden, sollte Kunden sich bis zum Alter von 67 versichern.

– Nicht auf die Finanzkraft des Anbieters achten: Bei wenig

substanzstarken Anbietern könnte schlimmstenfalls die Beiträge

erhöht werden.

Tipp: Einfach günstig für Berufseinsteiger und Familien – die neue

Berufsunfähigkeitsversicherung der Hannoverschen

Für Studenten, Azubis oder Berufseinsteiger bis 35 Jahre ist mit

dem Starter-Tarif der Einstieg in die Berufsunfähigkeitsversicherung

besonders einfach. Sie erhalten fünf Jahre lang die volle Leistung

zum halben Preis. Familien mit mindestens einem Kind erhalten einen

Beitragsrabatt. Dabei ist es egal, ob die Partner verheiratet sind

oder nicht. Finanztest bewertet den Tarif der Hannoverschen mit sehr

gut (1,0/Finanztest 7/2017).

Pressekontakt:

Stefan Lutter

Unternehmenskommunikation

T +49.511.907-4810

slutter@vhv-gruppe.de

www.hannoversche.de

www.twitter.com/vhv_gruppe

Hannoversche Lebensversicherung AG

VHV-Platz 1

30177 Hannover

Original-Content von: Hannoversche, übermittelt durch news aktuell