Erstmals bewertete das Deutsche Finanz-Service Institut (DFSI)

2018 auch Dread-Disease-Versicherungen, die vor den finanziellen

Folgen schwerer Krankheiten schützen. Die Prisma Life kam dabei in

dem Preis-/Leistungstest mit ihrem Produkt „Prisma Moments“ auf den

ersten Platz. Zudem wurden auch die Dread-Disease-Policen von

Nürnberger Versicherung und Canada Life von den DFSI-Experten mit

„Hervorragend“ ausgezeichnet.

Zahlen der Versicherer belegen: Den Deutschen ist ihr Handy

wichtiger als eine gute Absicherung vor den finanziellen Folgen

schwerer Krankheiten. Die Zahl der Handyversicherungen wird

bundesweit auf 2,5 bis drei Millionen Verträge geschätzt.

Dread-Disease-Policen – so der Fachbegriff für

Schwere-Krankheiten-Versicherungen – fristen dagegen ein

Nischendasein. Jährlich werden bundesweit nur rund 20.000 solcher

Policen abgeschlossen. Ein absolutes Missverhältnis, können doch die

finanziellen Folgen schwerer Krankheiten gravierend sein:

Langfristiger Einkommensausfall, hohe Kosten für medizinische

Spezialbehandlungen, krankheitsgerechter Umbau des eigenen Hauses,

Verlust der eigenen Firma. Genau für solche Situationen sind

Dread-Disease-Policen gedacht.

Doch anders als Berufsunfähigkeitsversicherungen (BU) leisten sie

nicht erst, wenn man auf Dauer seinen Beruf nicht mehr ausüben kann,

sondern bereits bei einer entsprechenden ärztlichen Diagnose. „Ob man

noch arbeiten kann oder nicht, ist dabei völlig unerheblich“, weiß

Sebastian Ewy, Versicherungsexperte beim Deutschen Finanz-Service

Institut (DFSI) in Köln. Weiterer Unterschied zur BU-Police: Wird

eine Dread-Disease-Police fällig, erhält der Versicherungsnehmer eine

Einmalzahlung, keine monatliche Rente.

Damit enden die Gemeinsamkeiten von Dread-Disease-Produkten

allerdings auch schon. „Jeder, der sieben in Deutschland aktiven

Anbieter, arbeitet mit einer eigenen Liste der versicherten

Krankheiten“, so DFSI-Senior-Analyst Ewy. „Dazu zählen meist

Herzinfarkt, Schlaganfall, Krebs, Multiple Sklerose, Erkrankungen des

Nervensystems sowie Koma und der Verlust elementarer Fähigkeiten wie

Sehen oder Hören.“ Einige Anbieter zahlen zudem bei

Pflegebedürftigkeit in jungen Jahren, bei Amputationen, schweren

Verbrennungen und Kopfverletzungen. Wichtig zu wissen: Die schiere

Anzahl der versicherten Krankheiten ist nicht entscheidend dafür, ob

ein Tarif gut ist oder nicht. „Viele Krankheiten sind sehr selten,

ihr Einschluss bietet daher kaum einen Zusatznutzen“, erläutert Ewy.

Und nur, wenn der Arzt eine Diagnose stellt, die exakt einer in

den Vertragsbedingungen definierten Krankheit entspricht, zahlt die

Versicherung auch. Zudem muss die Krankheit meist einen bestimmten

Schweregrad erreicht haben, sonst gibt es ebenfalls nichts – etwa bei

Krebs im Frühstadium. Welche Krankheiten versichert sind und wie

diese exakt definiert sind, unterscheidet sich also von Anbieter zu

Anbieter deutlich.

Grund genug für das DFSI, Dread-Disease-Policen auf Herz und

Nieren zu prüfen. Für den test wurden bei allen sieben am Markt

aktiven Lebensversicherern Daten zu deren Dread-Disease-Tarifen

abgefragt. Dabei wurde gezielt auf elf schwere Erkrankungen

abgestellt, die häufig diagnostiziert werden. Äußerst seltene

Krankheitsbilder blieben dagegen außen vor. Fünf Anbieter meldeten

insgesamt sieben Tarife zurück. Bot ein Anbieter mehrere Tarife an,

wurde nur der leistungsstärkste berücksichtigt.

Anhand von 18 Einzelmerkmalen bewertete das DFSI die allgemeinen

Vertragsbedingungen, etwa hinsichtlich der versicherbaren Mindest-

oder Höchstsummen. Die Produktqualität der einzelnen Tarife wurde mit

Hilfe von 75 Leistungsmerkmalen – bezogen auf elf häufige

Erkrankungen – bewertet. Maximal waren hier insgesamt 98,45 Punkte zu

erzielen.

Zur Bewertung der Kosten wurden für fünf Musterkunden –

Maschinenbauingenieur, Bankkaufmann, Grundschullehrer, Elektriker und

Unternehmensberater – bei jedem Tarif die monatlichen Netto- und

Bruttoprämien ermittelt. Der Tarif mit dem günstigsten Netto-

respektive Bruttobeitrag für einen Musterkunden erhielt dafür jeweils

einen Punkt. Tarife, die maximal zehn Prozent teurer waren, erhielten

0,75 Punkte. Betrug der Aufschlag maximal 30 Prozent, gab es noch

einen halben Punkt. Waren die Tarife noch teurer, ging der Tarif bei

diesem Musterkunden leer aus. Hier waren insgesamt maximal 10 Punkte

drin.

Zu guter Letzt wurden die Punkte aus Leistungs- und Preisbereich

zusammengezählt. „Die geringe Gewichtung der Prämienhöhe ist dabei

aus unserer Sicht völlig gerechtfertigt, da es bei

Dread-Disease-Produkten im Fall des Falles zu allererst auf möglichst

gute Leistungen ankommt“, erläutert Studienleiter Sebastian Ewy.

Die Bestnote „Hervorragend“ erhielten Tarife, deren Punktzahl

maximal zehn Prozent unter dem höchsten erzielten Wert lag. Die Note

„Sehr Gut“ bekamen Tarife, die maximal 20 Prozent unter dem

Höchstwert rangierten. Die übrigen Bewertungen („Gut“,

„Befriedigend“, „Ausreichend“, „Mangelhaft“) erfolgten jeweils in

Schritten von 20 Prozent.

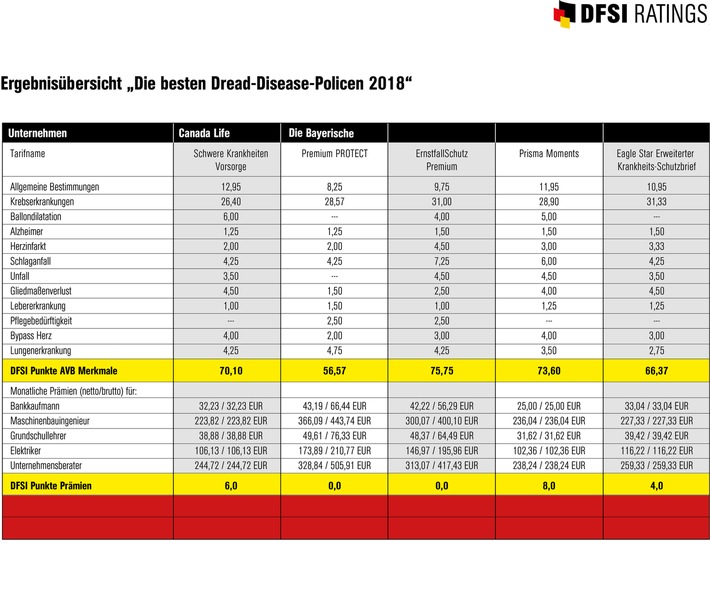

In der Gesamtwertung schnitt die Prisma Life mit dem

Dread-Disease-Tarif „Prisma Moments“ am besten ab. Doch auch Canada

Life („Schwere Krankheiten Vorsorge“) und Nürnberger Versicherung

(„ErnstfallSchutz Premium“) erzielten die Gesamtnote Hervorragend.

Der Tarif „Eagle Star Erweiterter Krankheits-Schutzbrief“ der Zurich

Life wurde mit Sehr Gut bewertet. Und Die Bayerische erhielt für den

Tarif „Premium Protect“ die Note Gut.

„Die Qualität der von uns untersuchten Dread-Disease-Policen hat

durchaus überzeugt“, so das Fazit von Studienleiter Ewy. „Wir hoffen,

dass unser Test dazu beitragen kann, die Bedeutung der zu Unrecht oft

verkannten Dread-Disease-Policen bei der Absicherung finanzieller

Folgen schwerer Krankheiten künftig angemessen zu würdigen.“

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter

www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für

Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet

seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die

Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen

darstellen. Dabei werden keine Bonitätsratings für Investoren

und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und

Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung

veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto: s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell